Entendiendo las Diferencias para Elegir la Mejor Cobertura de Salud

En Estados Unidos, acceder a una cobertura de salud adecuada es fundamental para garantizar el bienestar físico y financiero. Dos de los programas más conocidos son Obamacare (oficialmente el Programa de Seguros Médicos Asequibles o ACA) y Medicare. Aunque ambos tienen como objetivo brindar acceso a servicios médicos, están diseñados para diferentes grupos de personas y ofrecen beneficios distintos. En este artículo, te explicamos las diferencias clave entre Obamacare y Medicare para que puedas tomar una decisión informada sobre cuál es la mejor opción para ti o tu familia.

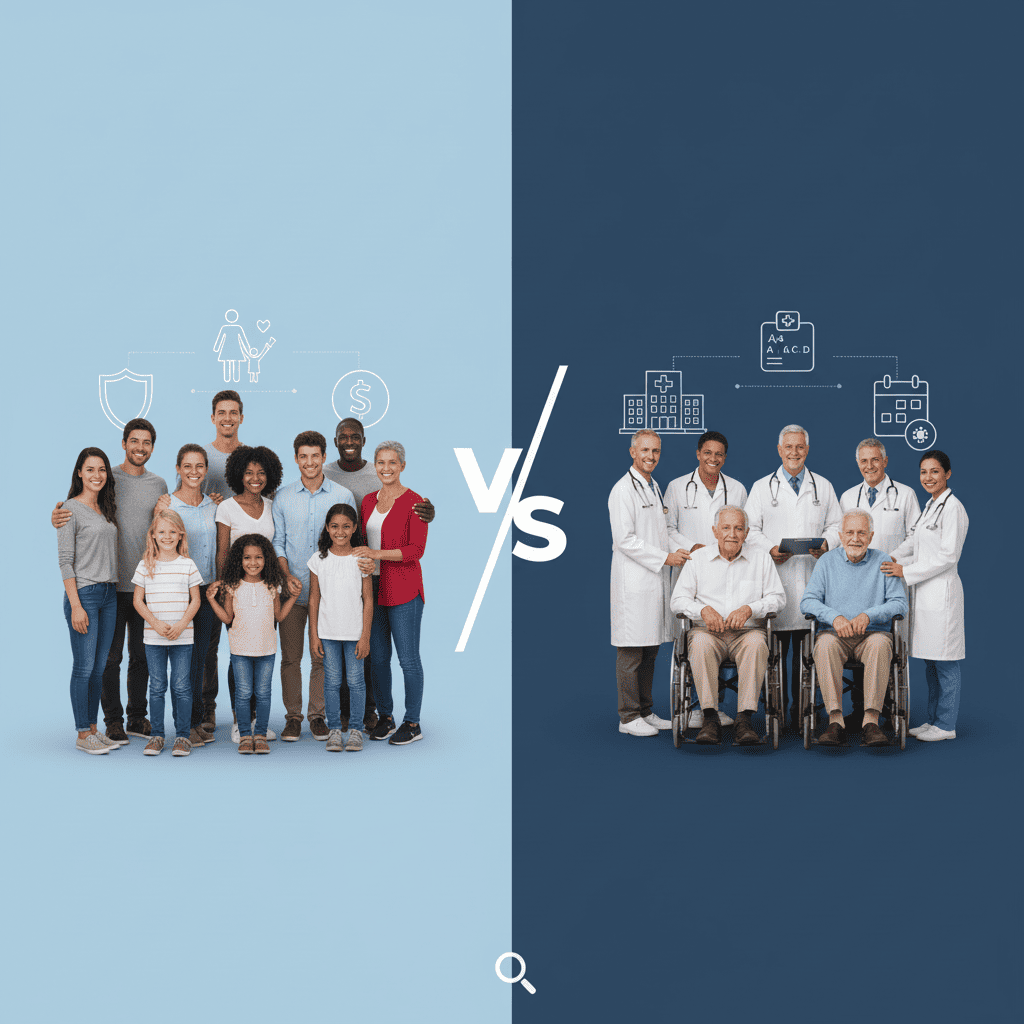

1. ¿Qué es Obamacare?

Obamacare, también conocido como el Mercado de Seguros Médicos (Health Insurance Marketplace), es un programa creado bajo la Ley del Cuidado de Salud a Bajo Precio (Affordable Care Act, ACA) en 2010. Su objetivo principal es hacer que los seguros médicos sean más accesibles y asequibles para las personas que no tienen cobertura a través de un empleador o programas gubernamentales.

– Público objetivo:

Personas menores de 65 años que no tienen acceso a seguros médicos a través de su trabajo o programas como Medicare o Medicaid.

– Cobertura:

Los planes ofrecidos a través de Obamacare cubren servicios esenciales, como consultas médicas, hospitalizaciones, medicamentos recetados y atención preventiva.

– Costos:

Los precios varían según el plan, pero muchos beneficiarios califican para subsidios que reducen las primas mensuales y los costos compartidos (copagos y deducibles).

– Inscripción:

El período de inscripción abierta generalmente ocurre entre noviembre y enero de cada año.

2. ¿Qué es Medicare?

Medicare es un programa federal de seguro médico diseñado principalmente para personas mayores de 65 años, aunque también cubre a personas más jóvenes con ciertas discapacidades o condiciones médicas específicas.

– Público objetivo:

Personas mayores de 65 años, personas con discapacidades permanentes y personas con enfermedad renal en etapa terminal (ESRD) o esclerosis lateral amiotrófica (ELA).

– Cobertura:

Medicare se divide en varias partes:

– Parte A: Cubre hospitalizaciones y atención en centros de enfermería especializada.

– Parte B: Cubre servicios médicos ambulatorios, como consultas médicas y atención preventiva.

– Parte C (Medicare Advantage): Planes ofrecidos por compañías privadas que combinan las Partes A y B, y a menudo incluyen cobertura adicional, como medicamentos recetados.

– Parte D: Cubre medicamentos recetados.

– Costos:

Medicare tiene primas, deducibles y coseguros, pero los costos varían según las partes del programa y los planes adicionales que elijas.

– Inscripción:

La inscripción inicial ocurre durante el período de inscripción abierta de Medicare, que comienza tres meses antes de cumplir 65 años y termina tres meses después.

Diferencias Clave entre Obamacare y Medicare

| Aspecto | Obamacare | Medicare |

| Público objetivo | Personas menores de 65 años sin cobertura médica | Personas mayores de 65 años o con discapacidades |

| Cobertura | Planes privados que cubren servicios esenciales | Partes A, B, C y D, con cobertura específica |

| Costos | Subsidios disponibles para reducir primas | Primas, deducibles y coseguros según la parte |

| Inscripción | Período de inscripción abierta anual (nov-ene) | Período de inscripción inicial al cumplir 65 años |

| Flexibilidad | Puedes cambiar de plan cada año durante la inscripción abierta | Menos flexibilidad una vez inscrito, excepto en períodos específicos |

Puedo Tener Obamacare y Medicare al Mismo Tiempo?

En la mayoría de los casos, no es posible tener ambos programas simultáneamente. Si estás inscrito en Medicare, no calificas para recibir subsidios a través de Obamacare. Sin embargo, si tienes Medicare y aún no cumples 65 años (por ejemplo, debido a una discapacidad), podrías considerar un plan de Obamacare si ofrece beneficios adicionales que Medicare no cubre.

Cuál es Mejor para Mí?

Elige Obamacare si:

– Eres menor de 65 años y no tienes acceso a un seguro médico a través de tu empleador.

– Necesitas un plan que cubra a tu familia (cónyuge e hijos).

– Calificas para subsidios que reducen el costo de las primas y los gastos médicos.

Elige Medicare si:

– Tienes 65 años o más, o calificas debido a una discapacidad o condición médica específica.

– Buscas un programa con cobertura amplia y costos predecibles.

– Prefieres la estabilidad de un programa federal con opciones adicionales (como Medicare Advantage).

Tanto Obamacare como Medicare son herramientas valiosas para acceder a atención médica, pero están diseñados para necesidades y grupos de población diferentes. Si tienes menos de 65 años y necesitas cobertura para ti y tu familia, Obamacare puede ser la mejor opción. Por otro lado, si eres mayor de 65 años o tienes una discapacidad, Medicare ofrece una cobertura sólida y confiable.

Lo más importante es evaluar tus necesidades médicas, ingresos y situación personal para tomar la decisión correcta. Si tienes dudas, no dudes en buscar asesoramiento gratuito a través de HealthCare.gov (https://www.healthcare.gov) o el sitio oficial de Medicare (https://www.medicare.gov). ¡Tu salud y bienestar lo valen!.